.png)

Manon Barnel & Caroline Girard - avocates fondatrices de Médiation sur Mesure

L'équipe Mick.

September 20, 2022

Ses conditions, ses seuils, ses avantages, l’option pour son régime, ses chiffres …

- T’es pas salarié ? Mais t’es quoi ? T’es comme un freelance non ? Comment ça micro ? Micro-entrepreneur ? C’est pas plus intéressant de faire ta propre compta et de déduire tes sushis ?

Comment briller à vos dîners mondains et expliquer à vos amis l'intérêt de bénéficier du micro-BNC lorsqu'on en a l'occasion ?

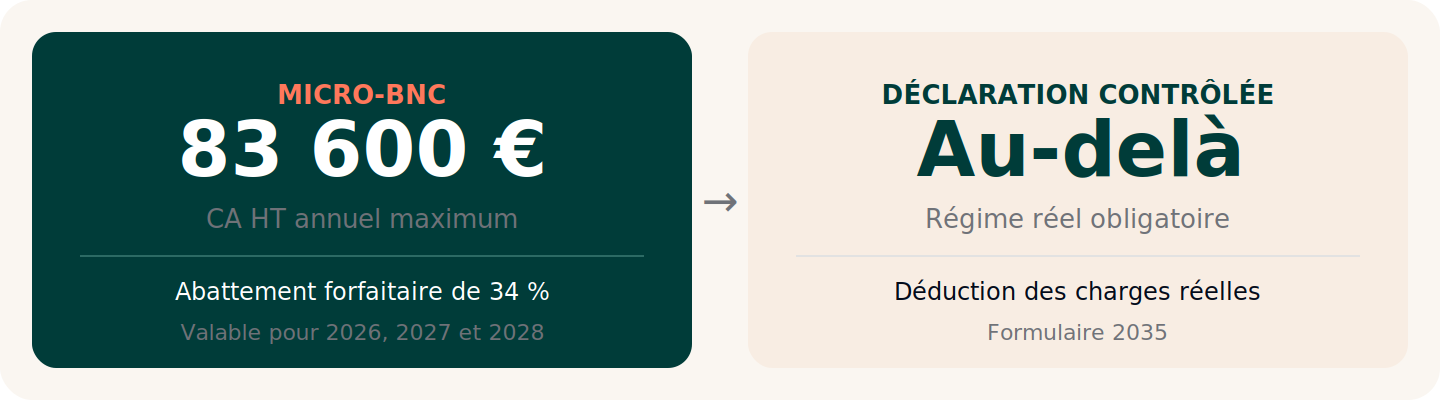

En tant qu'avocat collaborateur libéral, vous relevez de la catégorie fiscale des Bénéfices Non Commerciaux (BNC). Dans cette catégorie, deux régimes d'imposition existent selon votre chiffre d'affaires HT annuel :

Vous débutez votre activité en cours d’année ? Le seuil de CA HT sera apprécié au prorata des jours d’exercice !

Les avantages du micro-BNC ? Des formalités simplifiées au niveau social, fiscal et comptable, mais pas que :

🙅🏻 Pas de comptabilité à tenir ! Cela représente une réelle économie puisque vous n'avez pas l'obligation de faire appel aux services d'un comptable. Vous tenez uniquement un livre de recettes chronologique.

🙅🏻 Pas de déduction de vos charges professionnelles ! Le régime micro inclut un abattement automatique au taux fixe de 34 % représentant vos frais professionnels. Votre base imposable correspond donc à 66 % de ce que vous encaissez.

💸 Un abattement de 34 % avantageux ! En début d'activité, cet abattement est généralement supérieur à la somme des charges professionnelles que vous engagerez réellement. Cela réduit votre base imposable.

💸 Possibilité d'opter pour le versement libératoire de l'IR : un prélèvement mensuel ou trimestriel de 2,2 % du CA, soldant définitivement votre impôt sur ces revenus (sous conditions de revenus N-2).

💸 Franchise de TVA : depuis la loi de finances 2025, le seuil est relevé à 50 000 € HT (seuil majoré : 55 000 €). En dessous, vous ne facturez pas la TVA et vous n'en récupérez pas non plus sur vos achats.

Attention ! Malgré ces avantages, cela ne vous exempte pas de payer certains impôts, comme la Cotisation Foncière des Entreprises

Vous bénéficiez automatiquement du micro-BNC lors de votre première année d'exercice : aucune démarche n'est nécessaire. Au moment de votre immatriculation via le Guichet Unique de l'INPI, sélectionnez le régime spécial BNC (micro fiscal).

Si vous êtes au régime réel et que votre CA HT repasse sous le seuil de 83 600 €, vous restez soumis au réel mais devenez éligible au micro pour l'année N+1. Il vous suffit d'envoyer une notification à votre Service des Impôts des Entreprises (SIE) avant la date limite de dépôt de la déclaration 2035 de l'année précédente.

Si vous êtes éligible au micro-BNC, vous pouvez tout de même opter pour le régime réel. Cela peut se révéler plus avantageux pour les avocats collaborateurs, bien plus souvent qu'on ne le pense.

La règle de base : le seuil des 34 %

Le micro-BNC n'est avantageux que si vos charges professionnelles réelles restent inférieures à 34 % de vos recettes. Dès qu'elles dépassent ce seuil, le régime réel permet de déduire 100 % de vos frais effectivement engagés et devient mécaniquement plus favorable.

Le cas particulier de l'avocat collaborateur

Vos cotisations CNBF + URSSAF + cotisations ordinales représentent à elles seules entre 25 et 45 % de vos revenus, sans compter les autres frais professionnels. Le dépassement du seuil de 34 % est donc fréquent dès la deuxième ou troisième année d'exercice.

Un point souvent ignoré : si votre contrat de collaboration prévoit le versement d'une redevance de collaboration au cabinet titulaire, celle-ci n'est pas déductible en micro-BNC, elle est réputée comprise dans l'abattement de 34 %. Or cette redevance peut représenter 10 à 20 % de vos honoraires. Combinée aux cotisations sociales, vous dépassez le seuil de 34 % dès la première année dans ce cas de figure.

💡 Le conseil Mick : provisionnez au minimum 30 à 45 % de vos recettes mensuelles pour faire face aux cotisations et à l'impôt. Les régularisations en N+1 ou N+2 surprennent beaucoup de jeunes avocats.

⚠️ La bonne question n'est pas "suis-je obligé de quitter le micro-BNC ?" mais "est-ce que le micro-BNC me coûte de l'argent en ce moment ?"

Vous n'êtes pas bloqué dans votre régime. Vous pouvez passer du micro au réel, et inversement, selon des délais encadrés par la loi.

Déposez une déclaration 2035 avant la date limite légale : le deuxième jour ouvré suivant le 1ᵉʳ mai, avec 15 jours supplémentaires pour la téléprocédure. Cette option est valable un an et reconduite tacitement chaque année.

📌 En pratique : si vous déposez une déclaration 2035 en mai 2026 pour l'exercice 2025, vous êtes au réel pour 2025, et automatiquement reconduit au réel pour 2026 sauf renonciation explicite.

Si vous êtes au réel sur option et souhaitez repasser au micro pour l'année N+1, vous devez renoncer à votre option avant la date limite de dépôt de la déclaration 2035 de l'année N, soit la même échéance que ci-dessus.

📌 Astuce : vous pouvez opter pour le réel sur une année passée et renoncer à cette option le même jour pour l'année en cours. Les deux démarches sont compatibles et simultanées.

⚠️ Attention au seuil : si votre CA HT dépasse 83 600 € sur deux années consécutives, vous basculez obligatoirement au réel, sans possibilité d'option. Ce n'est plus un choix mais une obligation légale.

Et pour les lecturophobes, un tableau :

Micro-BNC

Déclaration contrôlée

Avec notre check-list intelligente, vous n'oubliez aucune étape importante de votre parcours d'installation, et bénéficiez d'un accompagnement expert :