.png)

Manon Barnel & Caroline Girard - avocates fondatrices de Médiation sur Mesure

L'équipe Mick.

September 20, 2022

CFE avocat : exonération 2 ans post-serment, base minimum, déclaration et paiement. Tout ce qu'il faut savoir.

La cotisation foncière des entreprises (ci-après la CFE) est une cotisation annuelle payée sur les espaces professionnels : elle est basée sur la valeur locative des locaux, et est due dans chaque commune où l'entreprise dispose de biens immobiliers. Elle est due pour les espaces détenus en pleine propriété comme ceux loués.

La CFE est une composante de la contribution économique territoriale (CET). La seconde composante, la CVAE, est en cours de suppression progressive et ne concerne plus les structures dont le chiffre d'affaires est inférieur à 500 000 €/an, ce qui couvre la quasi-totalité des avocats exerçant à titre individuel ou en collaboration.

Elle est due par les sociétés et les particuliers qui exercent, de manière habituelle, une activité professionnelle non salariée – peu importe le statut juridique, la nature de l'activité ou le régime d'imposition (micro-BNC, SCP, EI à l'IR…). Vous l’aurez donc compris, les avocats sont également redevables de la CFE, sauf en ce qui concerne les avocats salariés, qui n'y sont pas soumis !

Quelles sont vos obligations ? Comment se calcule la CFE ? Comment la déclarer ?

🤓 #Mickvousexplick !

La CFE est obligatoire pour les sociétés et les particuliers exerçant une activité professionnelle non salariée. Toutefois, des exceptions existent. Ne sont pas soumis à cette obligation :

👉🏼 Les sociétés dont le montant du chiffre d’affaires (ci-après CA) annuel ou des recettes annuelles est inférieur à 5 000 €.

👉🏼 Les entreprises nouvellement créées, durant l'année civile de leur création. L'année suivant la création, la base d'imposition est réduite de 50 %.

👉🏼 Les avocats ayant obtenu le CAPA à la suite de 18 mois d'études, qui exercent leur activité de manière indépendante, à titre individuel ou en groupe.

Cette exonération, prévue pour les jeunes avocats, s'applique pour une durée de deux ans continus à compter de l'année qui suit le début de l'exercice de la profession d'avocat (i.e. la date de la première inscription au tableau de l'Ordre des avocats).

Par exemple :

Vous avez passé le CAPA en 2025, et vous vous inscrivez à l'Ordre des avocats en février 2026. Vous signez ensuite un contrat de collaboration en mars 2027, au sein d'une SCP (soumise à l'IR). Alors :

✅ Le début d'activité est l'inscription à l'Ordre en 2026. Vous êtes exonérés pour cette année, et devez envoyer votre déclaration d'exonération avant le 31 décembre.

✅ Le délai de 2 ans court l'année suivante, en 2027, et est applicable pendant votre collaboration car celle-ci ne vous donne pas un statut salarié (la structure est soumise à l'IR).

✅ Vous ne paierez la CFE qu'à partir de 2029.

📍 Avocats éligibles à l'exonération : les avocats collaborateurs et les avocats associés au sein de structures non soumises à l'IS (SNC, SCP, SELARLU…).

📍 Avocats non éligibles à l’exonération :les avocats associés de structures soumises à l'IS (de plein droit ou sur option, comme la SELAS, SELARL, SELCA…).

📍 Rappel :les avocats salariés ne sont pas soumis à la CFE.

- l'envoi de la déclaration initiale CERFA1447-C-SD - et l'annexe 1447-E.

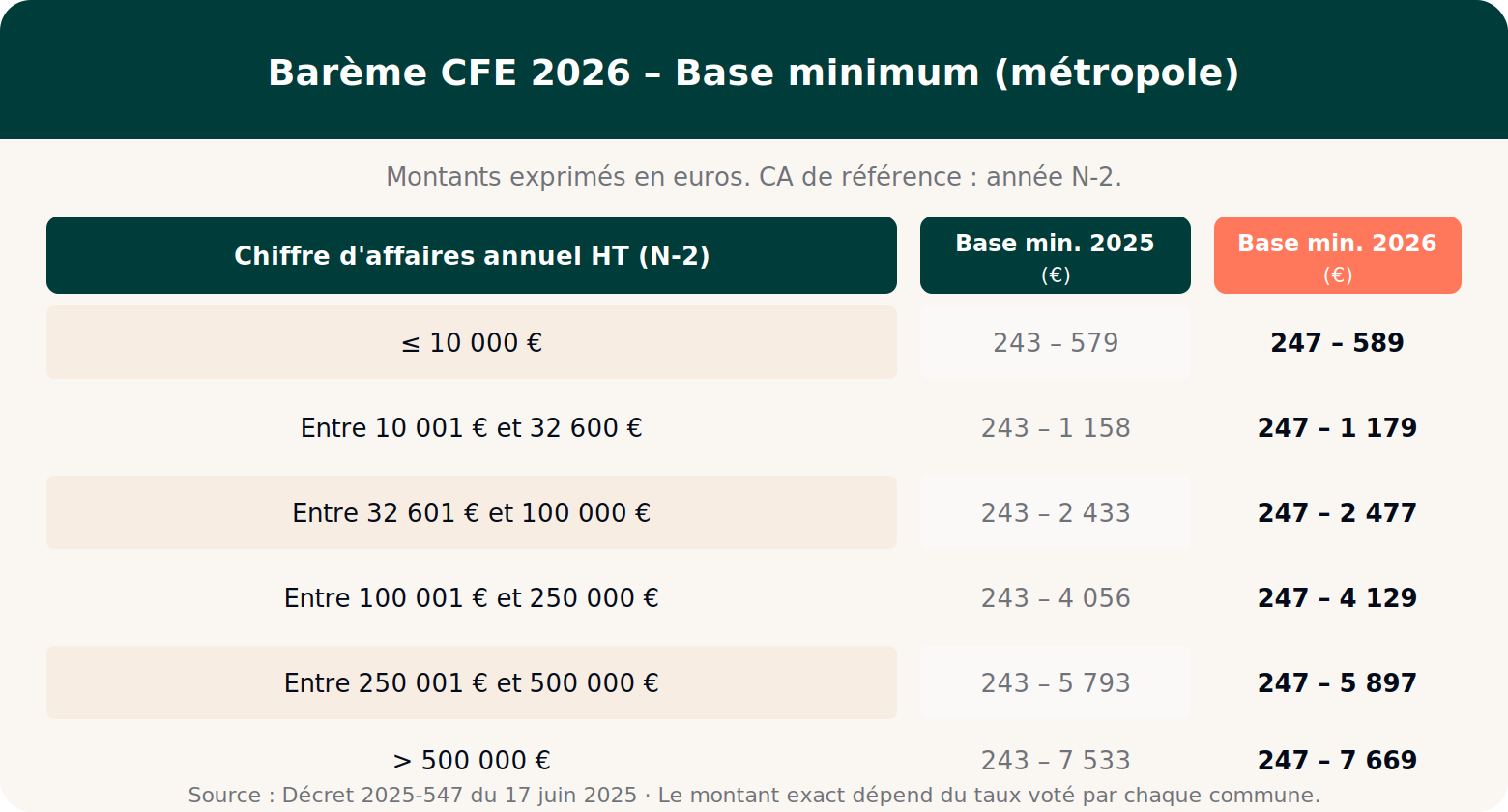

La CFE est basée sur la valeur des locaux professionnels utilisés au cours de l'année N-2.

Elle peut être calculée de deux façons :

👉🏼 Valeur locative x taux CFE décidé par chaque commune

👉🏼 Base minimum x taux CFE décidé par chaque commune - si la valeur locative est faible ou si vous ne disposez pas de locaux.

Chaque commune vote son propre taux de CFE.

👉🏼 Valeur locative : si vous disposez de locaux, alors votre base d'imposition est le montant du loyer (théorique ou réel) de cet espace.

👉🏼 Base minimum : si vous ne disposez pas de locaux propres, ou si vous exercez depuis un espace de co-working ou via une société de domiciliation, vous serez systématiquement imposé sur la base minimum. C'est le cas de figure le plus courant chez un jeune avocat qui s'installe. Cette base repose sur le CA annuel de l'activité, avec le CA de l'année N-2 comme référence. Le montant exact dépend ensuite du taux voté par votre commune.

Si votre entreprise dispose de plusieurs locaux, vous êtes redevables de la CFE dans chacune des communes.

📍 NB : si vous vous installez en Corse, vous disposerez d'un abattement de 25%.

La première déclaration doit être envoyée avant le 31 décembre de l'année de création d’activité. Ainsi, si vous êtes jeune avocat, vous devez envoyer votre demande d'exemption avant la fin de l'année de votre inscription au tableau de l'Ordre.

📐 Le minimum de superficie à déclarer est de 1 mètre carré.

Par la suite, il n'est pas obligatoire de faire une déclaration chaque année tant que votre situation reste inchangée. Vous paierez la CFE chaque année, selon les conditions exposées plus bas.

Une déclaration doit être faite avant le 2e jour ouvré suivant le 1er mai dans les cas suivants :

👉🏼 Demande pour bénéficier d'une exonération (implantation dans une zone de revitalisation rurale par exemple) ; ou

👉🏼 Signaler un changement de consistance ou de modification de la surface des biens soumis à la CFE :

➡️ Augmentation ou diminution de la surface des locaux

➡️ Variation du nombre de salariés (crédit d'impôt, réduction artisan ...)

➡️ Variation d'un élément d'imposition (puissance ou nombre d'installations)

➡️ Dépassement du seuil de 100 000 euros de CAHT (en cas de location nue)

➡️ Cessation ou fermeture d'installation ou d'établissement

✏️ Déclaration de modification 1447-M-SD

La déclaration est à envoyer à votre service des impôts des entreprises habituel.

Si vous n'êtes pas éligible à l’exonération, il vous faudra procéder au paiement de la CFE. Par défaut, le paiement se fait en deux temps :

👉🏼 Un acompte de 50 % du montant de la CFE payée au titre de l'année N-1 doit être réglé avant le 15 juin de l'année N.

➡️ L'établissement ne doit pas payer d'acompte si le montant de la CFE était inférieur

à 3 000 € en N-1. C'est donc votre cas de figure si vous n'avez pas payé de CFE l'année précédente.

👉🏼 Le solde de la CFE doit être réglé au plus tard le 15 décembre de chaque année, déduction faite de l'éventuel acompte versé (ou la totalité s'il n'y a pas eu d'acompte).

Vos avis d'imposition seront disponibles sur votre espace professionnel un mois avant la date d'échéance : le 15 mai pour l'acompte, le 15 novembre pour le solde.

Le paiement se fait de manière dématérialisée : sur internet, via votre compte fiscal en ligne, ou par prélèvement (mensuel ou à échéance). Pour le paiement par prélèvement, il faut y adhérer avant le 30 juin (mensuel) ou le 30 novembre (à échéance).

Si vous optez pour un prélèvement mensuel, il se fera en 10 mensualités, le 15 de chaque mois de janvier à octobre. Le paiement sera de 10 % du montant de la CFE payée en N-1, avec une régularisation éventuelle en décembre.

Avec notre check-list intelligente, vous n'oubliez aucune étape importante de votre parcours d'installation, et bénéficiez d'un accompagnement expert :