.png)

Manon Barnel & Caroline Girard - avocates fondatrices de Médiation sur Mesure

L'équipe Mick.

September 20, 2022

Repas sur le lieu de travail, repas d'affaires : ce que l'avocat libéral peut déduire de ses revenus BNC.

- Vous pouvez me faire une fiche deux repas, sans détail ?

- Comment sais-tu quand déduire tes repas ? Je n’y comprends rien !

- C’est simple, il te suffit de lire le dernier article sur le Blog de Mick. !

La plupart des professionnels libéraux peuvent déduire leurs frais de repas de leur résultat

et les « passer en charges ». Ces frais sont alors considérés, sous certaines conditions, comme des dépenses nécessaires à l’activité et entrent donc dans le calcul du bénéfice imposable. Toutefois, et afin de limiter les abus, cette déduction n’est pas illimitée ! Par ailleurs, notez qu’elle n’est pas possible lorsque vous bénéficiez du régime micro-BNC.

Alors, avant de faire chauffer la carte bleue, regardons ça de plus près !

🤓 #Mickvousexplick !

En tant que professionnels, vous pouvez rencontrer deux cas de figure (traités différemment

par l’administration) :

🧾 Le repas d’affaires, pris avec des clients ou des prospects par exemple ;

🧾 Le repas pris sur le lieu de travail, faute de pouvoir rentrer déjeuner chez vous.

Les repas d’affaires ou repas pris dans le cadre de congrès ou voyages d’affaire sont le caractère de dépenses professionnelles. Il faut donc qu’il y ait un rapport direct et certain

avec votre activité professionnelle, et que le montant soit justifié (c’est-à-dire que le

montant n’est pas forfaitaire, mais correspond bien à une note de restaurant).

Ces dépenses prises dans l’intérêt de votre activité sont donc des charges. Il faut toutefois pouvoir justifier que les montants engagés sont cohérents avec votre activité normale et cohérents avec les avantages attendus de la rencontre (avec votre client par exemple).

Ces frais sont remboursables dans leur intégralité (cf. lien utile n°1).

Afin de justifier que ces dépenses sont bien professionnelles, il est conseillé d’indiquer sur le justificatif fourni par le restaurant l’identité des personnes que vous avez invitées, ainsi que

le motif de ce déjeuner. Il en va de même pour un repas d’équipe, dont il faut indiquer le motif (« réunion sur tel dossier » par exemple).

✏️ Point TVA : Notez que la TVA est récupérable sur les frais de restaurant et les repas d'affaires.

Les repas d’affaires au restaurant n’ont pas lieu tous les jours. Toutefois, les frais de repas exposés par un professionnel au régime réel (BNC ou BIC) peuvent être en partie déduits !

Dès lors que vous êtes contraint d’acheter à manger à votre bureau, entre deux rendez-vous clients, alors cela est qualifié de dépense professionnelle. Cela peut par exemple se justifier par la distance entre votre cabinet et votre domicile.

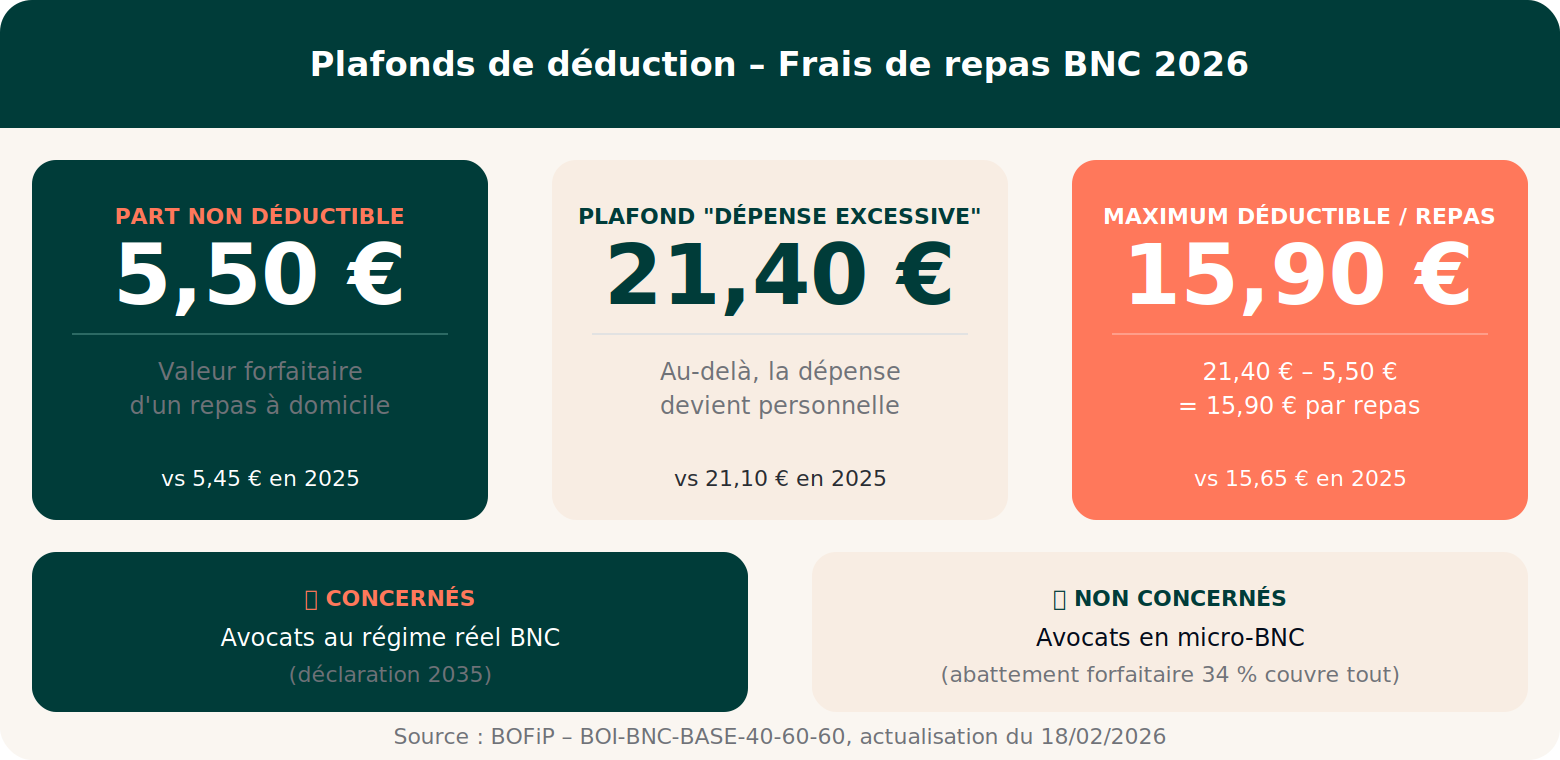

Attention : l’intégralité du repas ne peut pas être déduite, il y a des limites ! Ces dépenses ne doivent pas être excessives et sont donc limitées comme suit :

👉🏼 Ne peut être déduite que la partie qui dépasse 5,50 € de dépense ;

👉🏼 et ce dans une limite de dépense totale de 21,40 €.

Ainsi, le maximum déductible est donc de 15,90€ (plafonds BOFiP du 18/02/2026, valables pour l'exercice 2026).

✏️ NB : Les repas pris au domicile ou les repas préparés à l'avance et pris sur le lieu de travail (i.e. les "gamelles") ne sont pas considérés comme des frais de repas et ne sont donc pas déductibles.

🥙 Vous achetez un sandwich à la boulangerie pour un montant de 3,50€ : rien n’est déductible, car la dépense est inférieure à 5€.

🍣 Vous commandez des sushis pour un montant de 14 € : le plafond n'est pas atteint. Vous déduisez : 14 – 5,50 = 8,50 €.

🍔 Vous commandez une entrecôte à 25 € : le plafond s'applique. Vous ne pouvez déduire que : 21,40 – 5,50 = 15,90 €. Les 9,10 € restants constituent une dépense personnelle non déductible.

✏️ Point TVA: Notez que la TVA n’est pas récupérable sur ces frais de repas.

🔎 Ces frais ne sont pas déductibles pour les professionnels relavant du régime du micro-BNC.

🔎 Pour vos déplacements professionnels, frais de représentation ou restaurants avec des clients, vous pouvez déduire l’intégralité de la note en tant que repas d’affaire. La TVA est récupérable sur ces dépenses.

🔎 Pour vos déjeuners pris hors de votre domicile, vous pouvez déduire un montant maximal de 14,40€ par jour, correspondant à une dépense totale de 19,40€. La TVA n’est pas récupérable.

🔎 Dans tous les cas, veillez à conserver vos tickets justificatifs afin d’être en mesure de justifier la dépense (par le nom du client dans le cas d’un repas d’affaires ou par l’impossibilité de rentrer chez soi pour les autres frais de repas).

Avec notre check-list intelligente, vous n'oubliez aucune étape importante de votre parcours d'installation, et bénéficiez d'un accompagnement expert :